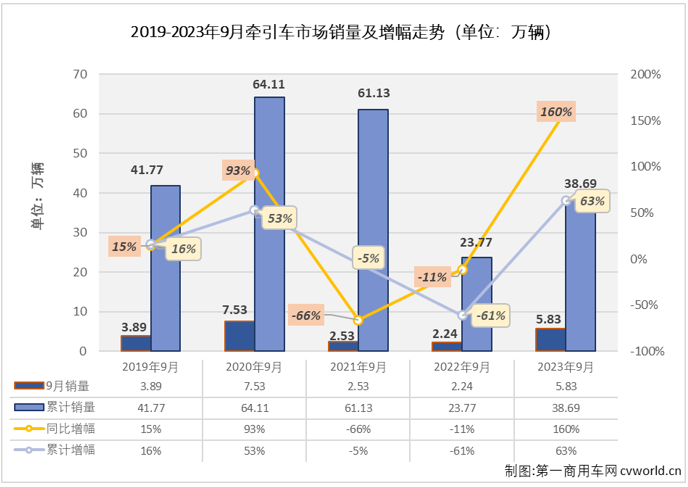

縱觀近五年9月份牽引車市場銷量及增幅走勢圖可見,最近五年的9月份,牽引車市場有三年實現增長,2019年9月份同比增長15%,2020年9月份同比大增93%,銷量達到7.53萬輛(9月份牽引車市場最高銷量);隨后的2021年和2022年9月份銷量逐年下滑,2022年9月份牽引車銷量僅有2.24萬輛,跌入谷底;今年9月份牽引車市場同比大增160%,增幅較上月(+105%)大幅擴大55個百分點,雖然這個“大增”很大程度上還是由于去年同期基數太低的“助攻”,但今年9月份5.83萬輛的銷量在近五年里已能排到第二高位,僅低于2020年9月份的7.53萬輛,與2019年9月份的“疫前水平”也有接近2萬輛的增長。從數字上看,牽引車市場今年金九“旺季”的成色還是很足的。

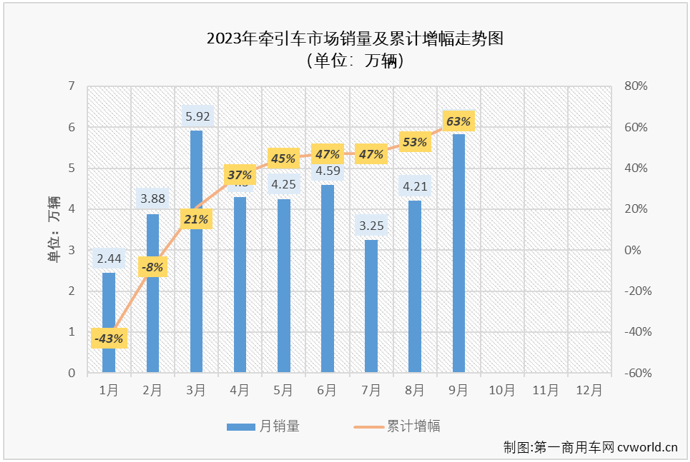

再換一個角度看,重卡市場受經濟減速、公路運價低、貨源減少(對牽引車市場影響巨大),以及國六切換等影響已經低迷了相當長時間。今年1月份牽引車市場雖未能收獲同比增長的“開門紅”,但在受到春節假期影響的情況下能實現環比增長實際上已是一個不錯的開局;2-9月,牽引車市場連續8個月實現同比增長,且同比增幅均超過50%,平均月增幅達到89%,其中有三個月增幅破百,今年牽引車市場的前景從1月過后的前景黯淡(開年大降43%),到2月過后的前景看好(累計降幅縮窄至8%),3月過后成功步入上升區間(累計增長21%),9月過后累計銷量增幅已達到63%,向上攀升的步伐很堅定,且由于9月份的良好表現,今年牽引車市場累計銷量增幅一個月就擴大了10個百分點,這同樣說明牽引車市場收獲了一個高質量的金九“旺季”(如上圖)。

解放超2萬輛暴漲近4倍 重汽/東風/江淮等增幅破百

2023年9月份牽引車市場銷量表(單位:輛)

|

9月 排名 |

企業/總計 |

9月銷量 |

月度額度 |

同比增長 |

2023累銷 |

同期累銷 |

累計增長 |

累計份額 |

|

5.83萬 |

100% |

160% |

38.69萬 |

23.77萬 |

63% |

100% |

||

|

1 |

一汽解放 |

2.11萬 |

36.27% |

384% |

9.66萬 |

5.15萬 |

88% |

24.98% |

|

2 |

中國重汽 |

1.11萬 |

19% |

140% |

9.68萬 |

5.19萬 |

87% |

25.02% |

|

3 |

陜汽集團 |

8621 |

14.79% |

98% |

6.37萬 |

4.06萬 |

57% |

16.45% |

|

4 |

東風公司 |

6555 |

11.24% |

109% |

4.50萬 |

3.10萬 |

45% |

11.64% |

|

5 |

福田汽車 |

5671 |

9.73% |

65% |

4.49萬 |

3.41萬 |

32% |

11.62% |

|

6 |

大運重卡 |

2180 |

3.74% |

98% |

1.87萬 |

1.36萬 |

37% |

4.83% |

|

7 |

北奔重汽 |

676 |

1.16% |

42% |

5573 |

3358 |

66% |

1.44% |

|

8 |

江淮汽車 |

538 |

0.92% |

256% |

3357 |

1406 |

139% |

0.87% |

|

9 |

上汽紅巖 |

454 |

0.78% |

124% |

2390 |

3364 |

-29% |

0.62% |

|

10 |

徐工重卡 |

400 |

0.69% |

50% |

3283 |

3253 |

1% |

0.85% |

9月份,牽引車銷量排名前兩位的解放和重汽銷量雙雙突破萬輛,分別達到2.11萬輛和1.11萬輛,在9月份的牽引車市場領跑又領漲。 值得一提的是,解放9月份2.11萬輛的銷量不僅是解放今年在牽引車市場最高月銷量,也是今年牽引車市場首次有企業月銷量突破2萬輛大關。在牽引車市場“8連增”的大環境里,牽引車生產企業同步實現“8連增”應該說才算是“及格”,但有不少企業表現得更好一些:北奔已是連續11個月實現增長,江淮的連增勢頭也已達到“9連增”。

從行業格局看,今年9月份牽引車市場銷量前十與8月份前十成員有所不同,排名也出現了不小變化:解放重返牽引車月銷量榜首位,江淮從8月份月榜第12位重返前十,排名9月份月榜第8位,上升了4位;北奔從8月份的月榜第9位上升2位至9月份月榜第7位;與此同時,也有不只一家企業月榜排名較上月出現下滑,甚至被暫時擠出月榜前十。

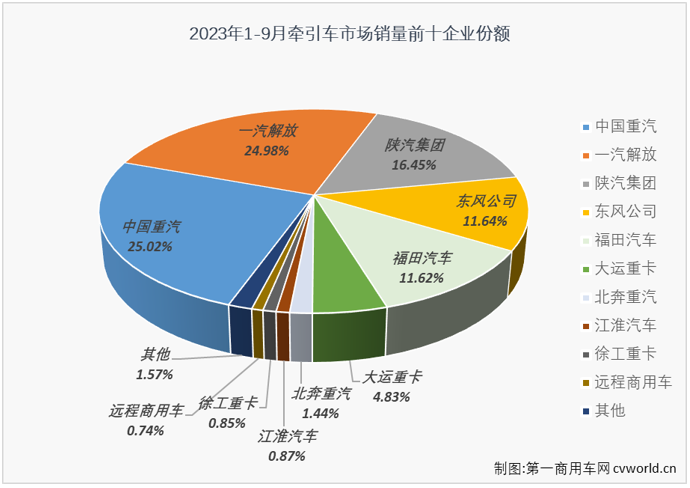

從累計銷量看,今年1-9月,牽引車市場累計銷售38.69萬輛,同比增長63%,累計銷量增幅較8月過后(+53%)擴大10個百分點,較去年同期累計多銷售約15萬輛,約為去年同期累計銷量的1.63倍。具體到9月份銷量前十企業來看,9增1降,處于上升區間的企業有解放、重汽、陜汽、東風、福田、大運、北奔、江淮和徐工,累計銷量同比分別增長了88%、87%、57%、45%、32%、37%、66%、139%和1%,其中解放、重汽、北奔和江淮累計銷量增幅跑贏牽引車市場整體63%的增幅,陜汽、東風、福田、大運等企業累計銷量增幅較8月過后也有所擴大,徐工則是在9月過后成功步入上升區間;與此同時,仍有企業累計降幅達到兩位數,不過目前唯一處于下滑區間的企業累計降幅較8月過后已明顯縮窄。

從累計份額看,牽引車累計銷量前十企業(與9月份銷量前十成員略有不同)合計份額達到98.43%,行業前五累計份額均超過10%,排名前兩位的重汽和解放累計份額雙雙超20%,分別達到25.02%和24.98%,兩家企業目前累計銷量相差不足200輛,榜首之爭非常激烈;1-9月,牽引車行業前五合計達到89.71%,排名5名之后的企業累計份額均低于5%,排名6名之后的企業累計份額甚至均低于1.5%,對排名靠后的企業來說,在牽引車領域的追趕難度比在整個重卡領域里的難度還要大得多。與去年同期相比,解放、重汽、北奔和江淮等四家企業市場份額實現提升,解放和重汽今年1-9月累計份額較去年同期分別提升了3.33個百分點和3.21個百分點,北奔和江淮的累計份額較去年同期也分別提升了0.03個百分點和0.28個百分點,市場份額實現提升的四家企業也是目前累計銷量增幅跑贏牽引車市場整體增幅(+63%)的四家企業,其他企業市場份額較去年同期均出現不同程度下滑。